2023-06-06

在“碳达峰、碳中和”大背景下,光伏行业迎来了新一轮的需求爆发, 随着“整县推进”以及“大基地”政策陆续落地,未来光伏行业装机量有望进一步提升。在行业热度高涨的情况下,企业蜂拥而至,致使赛道拥挤,行业监管及发展秩序都将面临挑战。

本报告从行业发展背景、政策、产业链等角度出发,洞察光伏产业的演变与趋势。

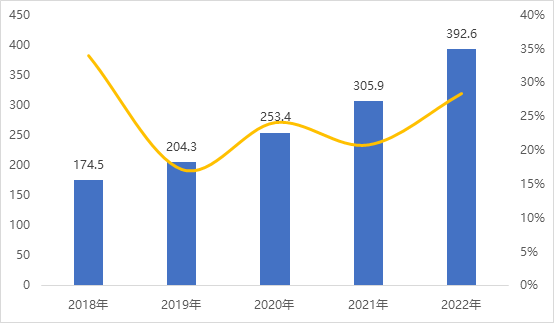

2018-2022年国内光伏累计装机量(GW)

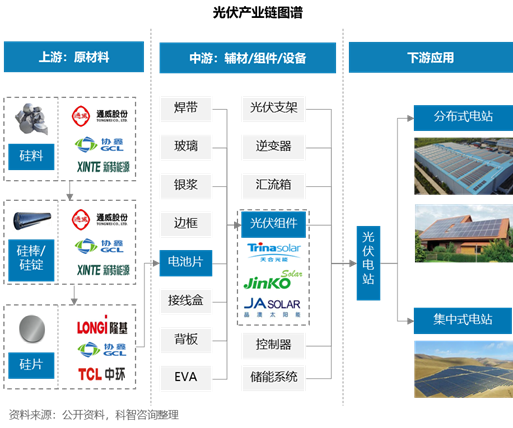

去年以来,硅料价格持续上行,头部硅料巨头通威股份、保利协鑫、大全能源、新特能源等业绩呈爆发式增长,纷纷宣布扩产。此外,在暴利之下,硅料行业吸引了较多新玩家入场,例如合盛硅业、信义光能、宝丰集团、青海丽豪等企业跨界入局硅料市场,产业链中游企业中环股份等也宣布进军上游硅料行业。

硅片行业集中度较高,隆基股份和中环股份合计占整体市场约50~60%的份额,行业呈现双寡头格局,但随着技术的成熟,晶科能源、晶澳科技等组件厂商开始向上游延伸,上机数控、双良节能、美科等新势力玩家陆续入局硅片行业,疯狂扩产,预计未来,硅片行业格局或将迎来新的变化。

电池片行业格局较为分散,随近年来呈现集中趋势,但相对产业链其他环节仍然有差距,目前主要电池片行业的主要参与方为通威股份、爱旭股份等专业化电池厂商,以及晶澳、晶科、隆基等一体化厂商。

受上游硅料短缺以及疫情的影响,组件行业整合加速,具有品牌优势、产业链一体化的企业更加具有竞争优势。近年来,隆基、晶澳、晶科陆续进行垂直一体化布局,外采比例大幅下降;天合光能近期也开启一体化布局,向上布局硅片产业,向下布局组件辅材,通过一体化布局,组件企业的自主性将提高,在产业链波动的时候可以有效控制终端成本,因此,一体化将成为必然趋势。

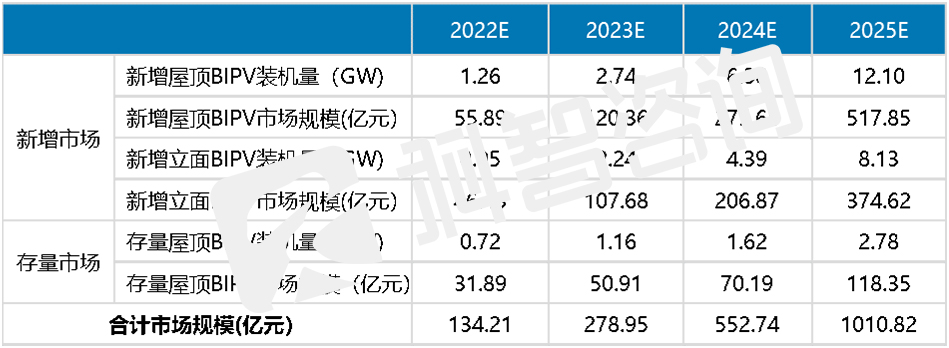

中国BIPV市场规模测算

目前,产业链上龙头企业纷纷加速产业布局,通过收购、扩产以及共同开发等方式抢占BIPV赛道。例如,隆基股份收购森特股份,强强联手,共同开拓BIPV市场;晶澳科技与东方雨虹合作,共同推动BIPV光伏发电项目。

光伏企业在BIPV产品研发方面有一定优势,但对建材标准、建筑施工等方面缺乏经验,且建筑市场资源有限。而建筑企业有着丰富的施工经验和项目资源,在建筑领域有市场优势,但缺少BIPV产品研发以及成本控制能力。因此,光伏企业与建筑企业强强联合布局BIPV将成为趋势,双方通过优势互补,抢占市场先机。